第十一章 股利分配

第一节 利润分配概述

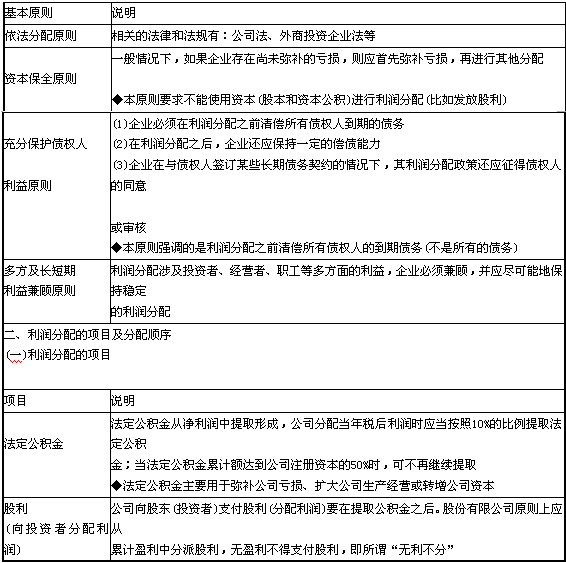

利润分配的基本原则:

(一)利润分配的顺序

(1)计算可供分配的利润:可供分配的利润一本年净利润+年初未分配利润,如果可供分配的利润为负数,则不能进行后续分配;不过在用公积金弥补亏损以后,为维护股票信誉,可用公积金支付股利,前提条件是经股东大会特别决议通过。

(2)计提法定公积金:按抵减年初累计亏损后的本年净利润计提法定公积金。(3)计提任意公积金:任意公积金的提取由股东会根据需要决定。

(4)向股东(投资者)支付股利(分配利润)。

(一)股利支付过程中的重要日期

(二)股利支付的方式

第三节 股利理论与股利分配政策

股利理论:

1.股利无关论(MM理论)

2.股利相关论【★2011年单选题】