第十章 所有者权益

第一节 所有者权益核算的基本要求

所有者权益包括所有者投入资本[包括“实收资本(股本)”、“资本溢价(股本溢价)”]、直接计入所有者权益的利得和损失(计入“资本公积――其他资本公积”的内容)、留存收益(盈余公积和未分配利润)等。

一、金融工具及其核算(补充内容)

1.金融工具

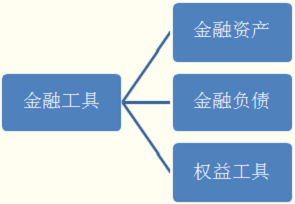

金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

本质:合同。

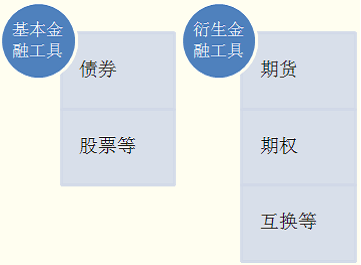

分类:基本金融工具(债券、股票等);衍生金融工具(期货、期权、互换等)。

企业购买或发行金融工具,应当按照该金融工具的实质,以及金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分确认为金融资产、金融负债或权益工具。

其中,金融资产第二章已讲解。

2.金融负债

金融负债是指企业的下列负债:

(1)向其他单位交付现金或其他金融资产的合同义务;

(2)在 潜在不利条件下,与其他单位交换金融资产或金融负债的合同义务;

(3)将来须用或可用企业自身权益工具进行结算的非衍生工具的合同义务,企业根据该合同将交付非固定数量的自身权益工具;(如企业发行的权证,如果承诺未来支付固定数量的股票,则属于权益工具,如果承诺未来根据市价情况交付非固定数量的股票,则属于金融负债)

(4)将来须用或可用企业自身权益工具进行结算的衍生工具的合同义务,但企业以固定金额的现金或其他金融资产换取固定数量的自身权益工具的衍生工具合同义务除外(例,承诺用自身固定数量的股票换取固定数量的现金,则属于权益工具)。其中,企业自身权益工具不包括本身就是在将来收取或支付企业自身权益工具的合同。

3.权益工具

权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。从权益工具的发行方看,权益工具属于其所有者权益的组成内容。比如企业发行的普通股,企业发行的、使持有者有权以固定价格购入固定数量该企业普通股的认股权证等权益工具,就属于企业所有者权益的组成部分。

4.权益工具与金融负债的区分

通常情况下,企业比较容易分辨所发行金融工具是权益工具还是金融负债,但也会遇到比较复杂的情况。例如,企业发行的、须用自身权益工具进行结算的金融工具,可能因为结算方式不同,导致所确认结果不同。

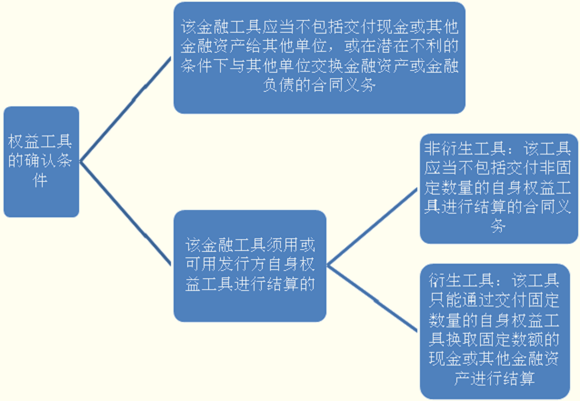

权益工具的确认条件(P156):

企业将发行的金融工具确认为权益工具,应当同时满足下列条件:

第一,该金融工具应当不包括交付现金或其他金融资产给其他单位,或在潜在不利的条件下与其他单位交换金融资产或金融负债的合同义务;

第二,该金融工具须用或可用发行方自身权益工具进行结算的:

①如为非衍生工具,该工具应当不包括交付非固定数量的自身权益工具进行结算的合同义务;

②如为衍生工具,该工具只能通过交付固定数量的自身权益工具换取固定数额的现金或其他金融资产进行结算。具体请查看下图:

此处所指权益工具不包括本身通过收取或交付企业自身权益工具进行结算的合同。

企业在进行权益工具和金融负债的区分时,还应注意以下方面:

1.某项合同是一项权益工具并不仅仅是因为它可能导致企业获得或交付企业自身的权益工具。

2.在一个合同中,如企业通过交付(或获取)固定数额的自身权益工具以获取固定数额的现金或其他金融资产,则该合同是一项权益工具。

3.一项合同使企业承担以现金或其他金融资产回购自身权益工具的义务时,该合同形成企业的一项金融负债,其金额等于赎回所需支付的金额的现值(例如远期回购价格的现值、期权的执行价格的现值以及其他可赎回金额的现值等)。

4.企业发行的优先股或具有类似特征的金融工具,应分别不同情况,注重其实质进行分类。在特定日期或根据持有方的选择权(可以赎回的优先股)符合金融负债的定义;但发行方赎回该种股份的选择权,不满足金融负债的定义,因为发行方并没有现时义务转让金融资产给股东。

如果优先股不可赎回,应根据附着在其上的其他权利确定适当的分类。

5.金融工具列报准则规定,如果可认定合同中要求以现金、其他金融资产结算的或有结算条款相关的事项不会发生,发行方应当将相关金融工具合同确认为权益工具。

6.在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应考虑集团所属企业和金融工具的持有方之间达成的所有条款和条件,以确定集团作为一个整体是否由于该工具而承担了交付现金或其他金融资产的义务,或承担了以其他方式结算的义务,如是,则该结算方式将导致该工具归类为金融负债。

【例题1・多项选择题】下列关于权益工具的表述,不正确的有( )。

A.权益工具不属于所有者权益的组成内容

B.企业发行的、使持有者有权以固定价格购入固定数量该企业普通股的认股权证属于权益工具

C.企业发行的非衍生金融工具,且企业没有义务交付非固定数量的自身权益工具进行结算,那么该工具应确认为权益工具

D.企业发行的衍生工具,且企业没有义务交付非固定数量的自身权益工具进行结算,那么该工具应确认为权益工具

E.企业发行的普通股属于权益工具

『正确答案』AD

『答案解析』权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。因此,从权益工具的发行方看,权益工具属于所有者权益的组成内容,比如企业发行的普通股。

企业发行金融工具时,如果该工具合同条款中没有包括交付现金或其他金融资产给其他单位的合同义务,也没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,那么该工具应确认为权益工具。如果企业发行的该工具将来须用或可用自身权益工具进行结算,还需要继续区分不同情况进行判断。如果该工具是非衍生工具,且企业没有义务交付非固定数量的自身权益工具进行结算,那么该工具应确认为权益工具;如果该工具是衍生工具,且企业只有通过交付固定数量的自身权益工具(此处所指权益工具不包括需要通过收取或交付企业自身权益工具进行结算的合同),换取固定数额的现金或其他金融资产进行结算,那么该工具也应确认为权益工具。