第八章 资产减值

近年考情分析:本章近年客观题和主观题均有出现:2011年3分;2010年约5分;2009年9分。资产减值是企业需要作出职业判断的重要事项,直接影响财务状况和经营成果,并且可收回金额确定过程中用到的公允价值或未来现金流量现值是会计准则实施中的难点,因此,本章内容在考试中重要性程度较高,既可能出现在选择题中,也可能与其他大部分章节相结合出综合题。

重点难点归纳:准则的范围及减值迹象的判断;可收回金额的确定;资产组减值的计算和处理;总部资产减值的计算和处理;商誉减值的计算和处理。

第一节 资产减值概述

一、资产减值的范围

资产减值,是指资产的可收回金额低于其账面价值。资产除特别说明外,包括单项资产和资产组。

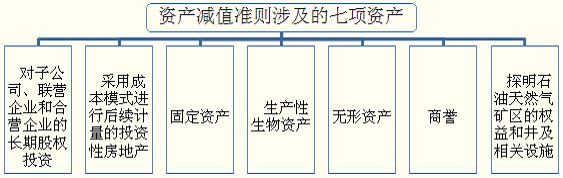

本章遵循《企业会计准则第8号――资产减值》的规定。资产减值涉及的资产范围包括:

(1)对子公司、联营企业和合营企业的长期股权投资;

长期股权投资有四类,包括对子公司的长期股权投资、对联营企业的长期股权投资、对合营企业的长期股权投资和重大影响之下的长期股权投资。而前三类,即对子公司、联营企业和合营企业的长期股权投资适用《企业会计准则第8号――资产减值》准则,而对于重大影响之下的长期股权投资则适用《企业会计准则第22号――金融工具确认和计量》的规定(教材第2章)。

(2)采用成本模式进行后续计量的投资性房地产;

投资性房地产后续计量包括成本模式和公允价值模式,而公允价值后续计量不存在计提减值准备的问题,所以这里只提到了采用成本模式进行后续计量的投资性房地产。

(3)固定资产;

(4)生产性生物资产;

生物资产包括生产性生物资产、消耗性生物资产和公益性生物资产。生产性生物资产是非流动资产,如奶牛场的奶牛,类似一项固定资产。而消耗性的生物资产,如奶牛场养的奶牛宰杀后到市场上卖牛肉,属于消耗性生物资产,类似一项存货。消耗性生物资产计提的减值准备与存货跌价准备类似。公益性生物资产如防护林,不提减值准备。

(5)无形资产;

包括使用寿命有限的无形资产和使用寿命不确定的无形资产。

(6)商誉。

(7)探明石油天然气矿区权益和井及相关设施;

资产减值不涉及的资产范围包括存货、以公允价值模式进行后续计量的投资性房地产、消耗性生物资产、建造合同形成的资产、递延所得税资产、融资租赁中出租人未担保余值、金融资产等。

本章介绍的七类资产的减值,一经计提,以后期间不可以转回。

二、资产减值迹象的判断

在实际工作中《资产减值》准则是操作难度比较大的准则,如企业有一栋房屋发生减值迹象,需要计提减值准备。首先需要计算房屋的可收回金额,这个可收回金额的计算很复杂。所以强调需要在出现减值迹象的时候计算可收回金额,否则会花费很多时间,付出很多成本,但是却没有效益。所以减值迹象就是计提减值的前提。

企业在资产负债表日应当判断资产是否存在可能发生减值的迹象,主要可以从外部信息来源和内部信息来源两方面加以判断:

注意:

●如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。

●因企业合并所形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,都应当至少于每年年终进行减值测试。

●可以不需估计其可收回金额:

(1)以前报告期间的计算结果表明,资产可收回金额远高于其账面价值,之后又没有发生消除这一差异的交易或事项,企业在资产负债表日可以不需要重新估计该资产的可收回金额。

(2)以前报告期间的计算与分析表明,资产可收回金额对于资产减值准则中所列示的一种或多种减值迹象不敏感,在本报告期间又发生了这些减值迹象的,在资产负债表日企业可以不需因为上述减值迹象的出现而重新估计该资产的可收回金额。

比如宏观的法律环境去年发生了变化,当时进行了减值测试,计提了减值准备,而今年仍然是去年的法律环境,此时资产的可收回金额对该减值迹象不敏感,不需要重新估计该资产的可收回金额。

【例题1・多项选择题】下列资产项目中,每年年末必须进行减值测试的有( )。

A.固定资产

B.商誉

C.使用寿命有限的无形资产

D.使用寿命不确定的无形资产

E.长期股权投资

『正确答案』BD

『答案解析』因企业合并所形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,都应当至少于每年年终进行减值测试。

【例题2・多项选择题】企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

A.存货跌价损失

B.可供出售金融资产减值损失

C.长期股权投资减值损失

D.持有至到期投资减值损失

E.固定资产减值损失

『正确答案』CE

『答案解析』资产减值准则所规范的七类资产的减值,一经计提,以后期间不可以转回。