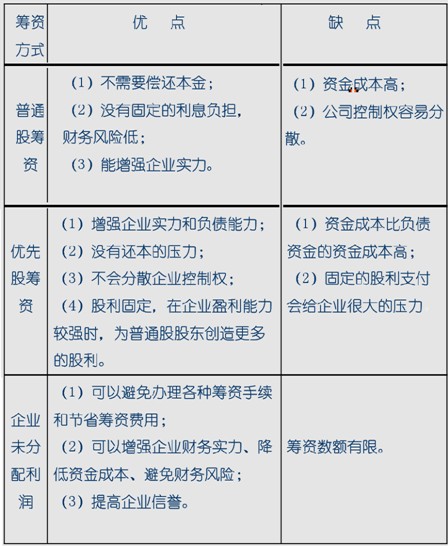

(二)权益筹资方式的优缺点:

(三)债务资金的筹集

1.债务资金的特点

(1)所有权属于债权人;

(2)企业只能在一定时期内使用。

2.发行公司债券―债权性质的有价证券

(1)债券发行价格

1)影响债券发行价格的因素;

债券面值、债券利率、市场利率、债券期限、

2)计算公式

债券发行价格=债券面值/(1+市场利率)n+∑[债券年利息/(1+市场利率)t]

发行价格=各期利息的现值+到期本金的现值

【教材例题】某公司发行一种债券,该债券的面值为1000元,票面利率为8%,每年年底付息一次,期限为10年。若市场年利率为10%,则该债券的发行价格为多少?若市场年利率为6%,则该债券的发行价格为多少?

【答案】

根据债券估价模型:

(1)当市场年利率为10%时:

P=A×PVk,n + I×PVAk,n

=1000×PVl0%,10 + 1000×8%×PVA10%,10

=1000×0.3855 + 80×6.1446=877.1(元)。

(2)当市场年利率为6%时:

P=I×PVAk,n + A×PVk,n

=1000×8%×PVA6%,10 + 1000×PV6%,10

=80×7.3601 + 1000×0.5584=1147.2(元)。

(2)市场利率与债券发行价格的影响关系:

反向:

票面利率>发行时的市场利率,溢价发行;

票面利率<发行时的市场利率,折价发行;

票面利率=发行时的市场利率,平价发行。

发行债券的处理:

借:银行存款

贷:应付债券―面值

应付债券―利息调整(或借方)

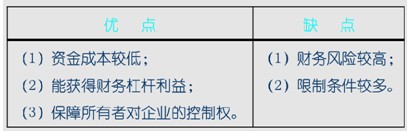

3.债券筹资方式的优缺点

【提示】资金成本低是相对于股票投资来说的。

4.金融机构借款

(1)短期借款筹资的优缺点

优点 | 缺点 |

①筹资速度快,容易取得; | ①筹资风险高; |

(2)长期借款筹资的优缺点

优点 | 缺点 |

①筹资速度快;相对于发行股票和发行长期债券来说,融资速度快; | ①财务风险高; |

【提示】比较记忆各种筹资方式的特点:

(1)负债融资与权益筹资相比的特点;

区别点 | 负债筹资 | 权益融资 |

资本成本 | 低 | 高 |

公司控制权 | 不分散控制权 | 会分散控制权 |

筹资(财务)风险 | 高 | 低 |

资金使用的限制 | 多 | 少 |

(2)长期负债和短期负债

区别点 | 短期负债 | 长期负债 |

资本成本 | 低 | 高 |

财务风险 | 高 | 低 |

资金使用的限制 | 少 | 多 |

筹资速度 | 快 | 慢 |

【例题3・单选题】关于企业筹资的风险与资金成本的说法,正确的是( )。

A.相对于普通股筹资,优先股筹资的风险低而资金成本高

B.相对于普通股筹资,债券筹资的风险低而资金成本高

C.相对于普通股筹资,长期借款筹资的风险高而资金成本低

D.相对于长期借款,租赁筹资的风险高而资金成本低

【答案】C

【解析】普通股筹资与其他筹资方式比较,筹资风险最小,资本成本最高。

(3)负债筹资之间相比的特点

区别点 | 银行借款 | 债券融资 |

资本成本 | 低(利息率低,筹资费低) | 高 |

筹资速度 | 快(手续比发行债券简单) | 慢 |

筹资弹性 | 大 | 小 |

筹资对象及范围 | 对象窄、范围小 | 对象广、范围大 |