知识点二:财务预算的编制方法

一、固定预算与弹性预算(按业务量基础数量特征不同分)

1.成本性态与本量利之间的关系【补充】

(1)成本性态【详细讲解在第六章第三节】

指在相关范围(一般指的是在特定业务量范围)内,成本可以分为固定成本、混合成本和变动成本,而混合成本又可以进一步分解为固定成本和变动成本,从而全部的成本最终就分为了固定成本和变动成本。从而存在

成本总额(Y或TC)

=固定成本(a或F)+单位变动成本(b或Vc)×业务量(X或Q)

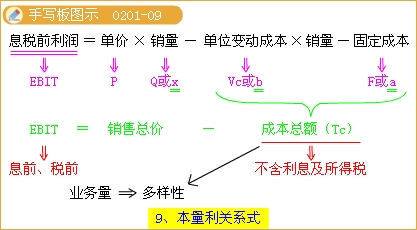

(2)本量利分析式

在成本性态分析的基础上,得到一个本量利的关系式:

息税前利润(EBIT)

=【单价(p)-单位变动成本(b或Vc)】×销售量(X或Q)-固定成本(a或F)

【注意】(1)这里的成本中不含利息及所得税

(2)这里的业务量可能是生产量、销售量、直接人工工时、机器工时、材料消耗量等。

2.固定预算方法与弹性预算方法的比较

| 定义 | 优缺点 | 适用于 | |

| 固定预算 (静态预算) | 以预算期内正常的、可实现的某一固定业务量水平作为基础编制的预算。 | 适应性和可比性差; | 固定费用或数额比较稳定的预算项目。 |

| 弹性预算 (变/滑动预算) | 按成本(费用)习性分类基础上,据本量利之间依存关系,考虑计划期业务量可能发生的变动,编制适应多种业务量的费用预算。 | 预算范围宽;预算可比性强。 | 与预算执行单位业务量有关的成本(费用)、利润等于是项目。 |

3.弹性成本预算的编制

【教材例2-1】某企业的制造费用项目单位变动费用和固定费用资料如表2-1。

表2-1 ××制造费用企业单位变动费用和固定费用资料

| 费用明细项目 | 单位变动费用 (元/工时) | 费用明细项目 | 固定费用(元) |

| 变动费用: 间接人工 间接材料 维护费用 水电费用 机物料 | 0.5 0.6 0.4 0.3 0.2 | 固定费用: 维护费用 折旧费用 管理费用 保险费用 财产税 | 12 000 30 000 20 000 10 000 5 000 |

| 小计 | 2.O | 小计 | 77 000 |

假设该企业预算期可能的预算工时变动范围分别为49 000~51 000工时的制造费用弹性预期算加表2-2。

表2-2 某企业制造费用弹性预算表(公式法) 单位:元

工时变动范围:49 000~51 000小时

| 项目 | a | b |

| 固定部分 维护费用 折旧费用 管理费用 保险费用 财产税 | 12 000 30 000 20 000 10 000 5 000 | -- -- -- -- -- |

| 小 计 | 77 000 | -- |

| 变动部分 间接人工 间接材料 维护费用 水电费用 机物料 | -- -- -- -- -- | 0.5 0.6 0.4 0.3 0.2 |

| 小 计 | -- | 2.0 |

| 合 计 | 77 000 | 2.0 |

【教材例2-2】假定有关资料同表2-1.预算期企业可能的直接人工工时分别为49 000工时、49 500工时、5 000工时、50 500工时和51 000工时。用列表法编制制造费用弹性预算如表2-3。

表2-3 ××企业制造费用弹性预算表

| 费用明细 项 目 | 单位变动 费用 | 业 务 量 | ||||

| 49 000 | 49 500 | 50 000 | 50 500 | 51 000 | ||

| 变动费用: 间接人工 间接材料 维护费用 水电费用 机物料 | 0.5 0.6 0.4 0.3 0.2 | 24 500 29 400 19 600 14 700 9 800 | 24 750 29 700 19 800 14 850 9 900 | 25 000 30 000 20 000 15 000 10 000 | 25 250 30 300 20 200 15 150 10 100 | 25 500 30 600 20 400 15 300 10 200 |

| 小计 | 2.O | 98 000 | 99 000 | 100 000 | 101 000 | 102 000 |

| 固定费用: 维护费用 折旧费用 管理费用 保险费用 财产税 | 12 000 30 000 20 000 10 000 5 000 | 12 000 30 000 20 000 10 000 5 000 | 12 000 30 000 20 000 10 000 5 000 | 12 000 30 000 20 000 10 000 5 000 | 12 000 30 000 20 000 10 000 5 000 | |

| 小计 | 77 000 | 77 000 | 77 000 | 77 000 | 77 000 | |

| 制造费用合计 | 175 000 | 176 000 | 177 000 | 178 000 | 179 000 | |

| 方法 | 编制要点 | 优点 | 缺点 |

| 公式法 | 成本的弹性预算(Y)=固定成本预算数(a)+单位变动成本预算数(b)×预计业务量(X) | ①一定范围内预算可以随业务量变动而变动,可比性和适应性强 ②编制预算的工作量相对较小 | 按公式进行成本分解比较麻烦,对每个费用子项目甚至细目逐一进行成本分解,工作量很大 |

| 列表法 | 通过列表的方式,将与各种业务量对应的预算数列示出来的一种弹性预算编制方法 | 可以直接从表中差的各种业务量下的成本费用预算,不用再另行计算,因此直接、简便 | 编制工作量较大,而且由于不能随业务量变动而任意变动,弹性仍然不足。 |