知识点四:辅助预算(业务预算与专门决策预算编制)

一、业务预算

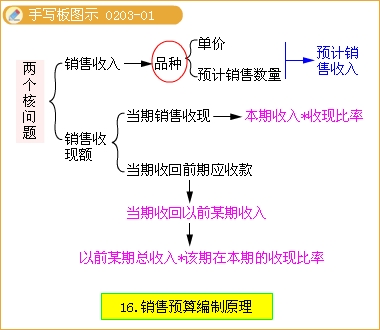

1.销售预算

(1)销售预算内容

规划一定预算期内因组织销售活动而引起的预计销售收入以及相关的经营现金收入的预算。

特别注意

销售预算是编制全面预算的关键和起点,因为其他预算都需要在销售预算的基础上编制或者大多与销售数据有关。

(2)编制依据

预计销售量、单价以及销售收款情况

(3)编制思路

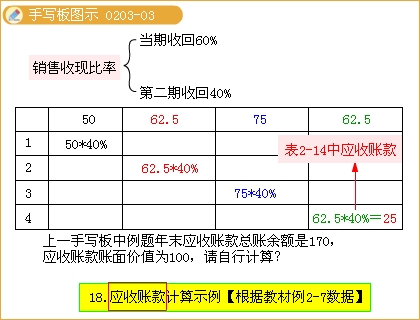

【教材例2-7】W公司于20××年(计划年度)只生产和销售一种产品,每季的产品销售有60%属现销于当期收到现金,有40%属赊销于下一个季度收到现金。上一年(基期)末的应收账款为l75000元。该公司计划年度的分季销售预算如表2-4。

表2-4

W公司销售预算

20××年度

单位:元

| 项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| 预计销量(件)①(预测值) | 2 000 | 2 500 | 3 000 | 2 500 | 10 000 |

| 单价(元)②(预测值) | 250 | 250 | 250 | 250 | 250 |

| 预计销售收入③=①×② | 500 000 | 625 000 | 750 000 | 625 000 | 2 500 000 |

| 应收账款期初④(已知) | 175 000 | 175 000 | |||

| 1季度销售收现⑤ | 300 000 =③×60% | 200 000 =③×40% | 500 000 | ||

| 2季度销售收现⑥ | 375 000 =③×60% | 250 000 =③×40% | 625 000 | ||

| 3季度销售收现⑦ | 450 000 =③×60% | 300 000 =③×40% | 750 000 | ||

| 4季度销售收现⑧ | 375 000 =③×60% | 375 000 | |||

| 现金收入合计⑨ | 475 000 | 575 000 | 700 000 | 675 000 | 2 425 000 |

【说明】

同时根据本表中第四季度收入,可以测算出本年度年末的应收账款期末值为

625 000×40%=250 000

该数值将编入到本节最后一张表(表2-14)中的应收账款

2.生产预算

(1)生产预算内容

规划预算期内生产规模(预计生产量)水平

【注意】

生产预算是业务预算中惟一只使用实物量计量单位的预算

(2)编制依据:

预计的销售量,并考虑预计期初存货和预计期末存货等因素

(3)编制思路

某种产品预计生产量

=预计销售量+预计期末产成品存货量-预计期初产成品存货量

预计生产量=预计销售量+预计期末结存量-预计期初结存量

【教材例2-8】假设W公司20××年年初结存产成品300件,本年各季度末结存,产成品分别为:一季度末500件,二季度末550件,三季度末500件,四季度末400件,预计销售量见表2-4。W公司生产预算表如表2-5所示。

表2-5

W公司生产预算表

20××年度

单位:件

| 项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| 预计销量①(表2-4第③行) | 2 000 | 2 500 | 3 000 | 2 500 | 10 000 |

| 加:预计期末结存②(已知) | 500 | 550 | 500 | 400 | 400 |

| 预计需要量③=①+② | 2 500 | 3 050 | 3 500 | 2 900 | 10 400 |

| 减:期初结存量④ | 300(已知) | 500 | 550 | 500 | 300 |

| 预计生产量⑤=③-④ | 2 200 | 2 550 | 2 950 | 2 400 | 10 100 |