第二章 资 产

本章考情分析

本章近三年考试的题型为单项选择题、多项选择题、判断题、计算分析题和综合题。2006年考题分数为39分,2007年考题分数为29分,2008年考题的分数为28分。从近三年试题分数看,本章内容非常重要。

本章考试大纲基本要求

(一)掌握现金管理的主要内容和现金核算、现金清查

(二)掌握银行结算制度的主要内容、银行存款核算与核对

(三)掌握其他货币资金的核算

(四)掌握交易性金融资产的核算

(五)掌握应收票据、应收账款、预付账款和其他应收款的核算

(六)掌握存货成本的确定、发出存货的计价方法、存货清查

(七)掌握原材料、库存商品、委托加工物资、周转材料的核算

(八)掌握长期股权投资的核算

(九)掌握固定资产的核算

(十)掌握无形资产的核算

(十一)熟悉长期股权投资的核算范围

(十二)熟悉固定资产的概念及确认条件

(十三)熟悉无形资产的概念、内容及确认条件

(十四)熟悉其他资产的核算

(十五)了解应收款项、存货、长期股权投资、固定资产、无形资产减值的会计处理

本章基本结构框架

第一节 货币资金

一、库存现金

(一)现金管理制度

包括现金使用范围、库存现金的限额和现金收支规定。

(二)现金的核算

企业内部各部门周转使用的备用金,可以单独设置“备用金”科目核算。

月度终了,现金日记账的余额应当与现金总账的余额核对,做到账账相符。

(三)现金的清查

如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别以下情况处理:

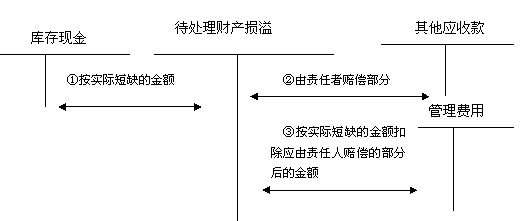

1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

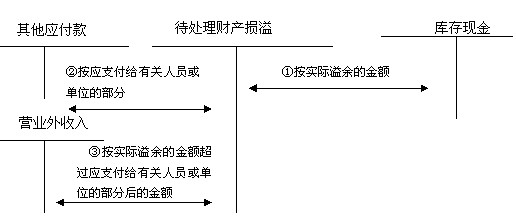

2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。

现金的清查账务处理图示如下

(1)如为现金短缺

【例题1】企业在进行现金清查时,查出现金短缺,并将短缺数记入“待处理财产损溢”科目。后经进一步核查,无法查明原因,经批准后,对该现金短缺正确的会计处理方法是( )。

A.将其从“待处理财产损溢”科目转入“管理费用”科目

B.将其从“待处理财产损溢”科目转入“营业外收入”科目

C.将其从“待处理财产损溢”科目转入“其他应付款”科目

D.将其从“待处理财产损溢”科目转入“其他应收款”科目

【答案】A

【解析】无法查明原因的现金短缺,转入“管理费用”科目;无法查明原因的现金溢余,转入“营业外收入”科目;应支付给有关个人或单位的,转入“其他应付款”科目;应由责任人、保险公司赔偿的,转入“其他应收款”科目。

(2)如为现金溢余